咨询热线

18888889999

18888889999

notice 网站公告

— 产品展示 —

2026年,房地产将彻底告别 “一刀切” 的趋势,进入 “结构为王” 的新阶段,这十大猜想,每一个都关乎我们的布局与决策。

1、宏观经济稳定:2026年全国GDP增速维持在5%左右,城镇失业率控制在5.5%以内,居民可支配收入同比增长4.8%-5.2%,为住房需求释放提供经济支撑。

2、行业风险可控:房企债务风险无大规模爆发,头部房企融资成本稳定在4.5%-5.5%(较2025年下降0.3-0.5个百分点),保交楼推进持续有效。

3、人口流动常态:长三角、珠三角、成渝三大城市群年均人口流入超600 万,东北、中西部人口流出型城市年均人口减少率控制在1%-1.5%。

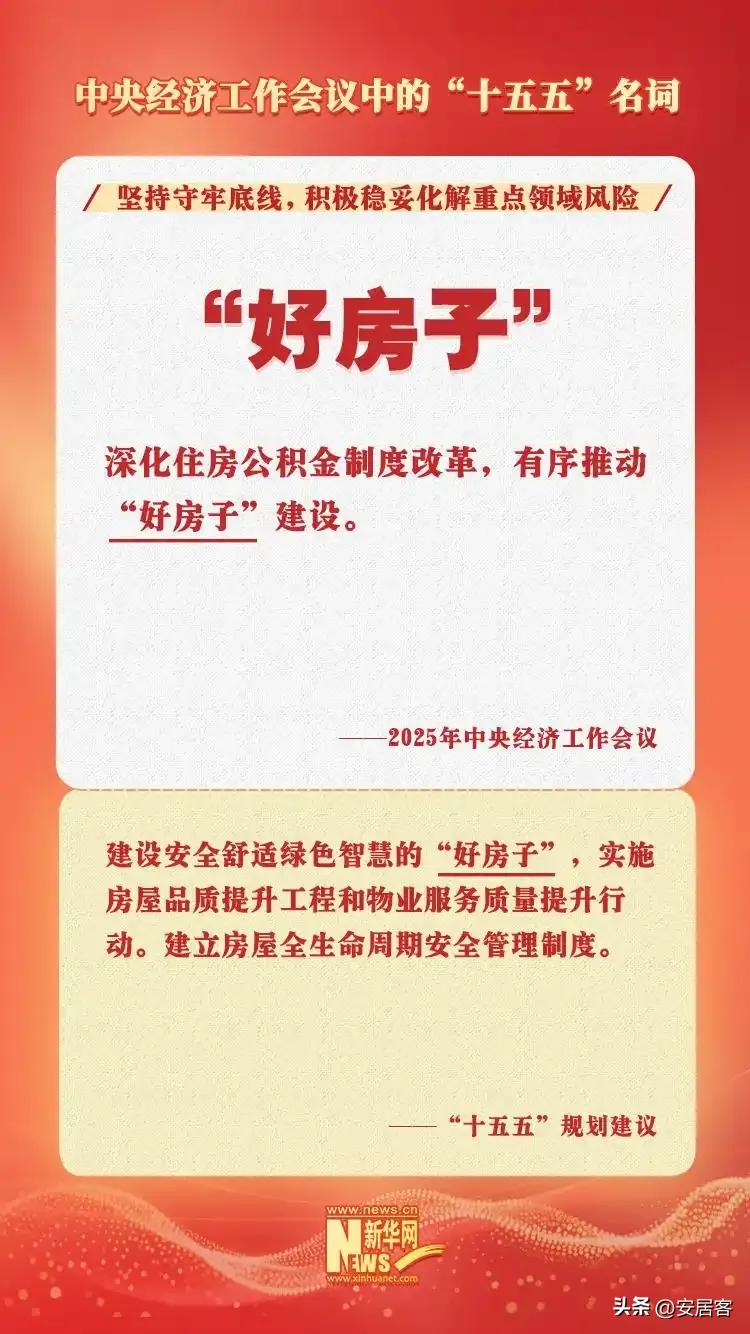

4、政策延续性:正向拉动调控方向不变,以优化存量、控制增量为主。中央层面持续支持 “好房子” 建设、城市更新。

1、经济增速不及预期:若GDP增速低于4.5%,居民购房能力与信心下降,改善型需求占比可能从40%降至35%以下。

2、政策支持力度不足:限购放松不彻底,导致核心区需求释放滞后3-6个月。交易税费政策未能进一步放松,将交易成本控制在最低。

3、保租房供应超预期:2026年全国保租房新开工如超过200万套,市场化租赁房源租金可能下降2%-3%,挤压租金回报率空间。

4、核心城市土地遇冷:核心城市涉宅用地流拍率超15%,新房供给进一步收缩,可能加剧二手房价格短期波动。

●市场趋势:2026年全国新房销售面积预测7.1亿㎡(同比-4.1%),二手房成交面积8.0亿㎡(同比+3.9%),二手成交规模将正式反超新房,实现历史性跨越。

●政策支持:带押过户政策全面覆盖,二手房交易流程简化、周期缩短,2025年重点城市二手成交环比已现改善(上海11月二手环比+20.3%),流通效率持续提升。

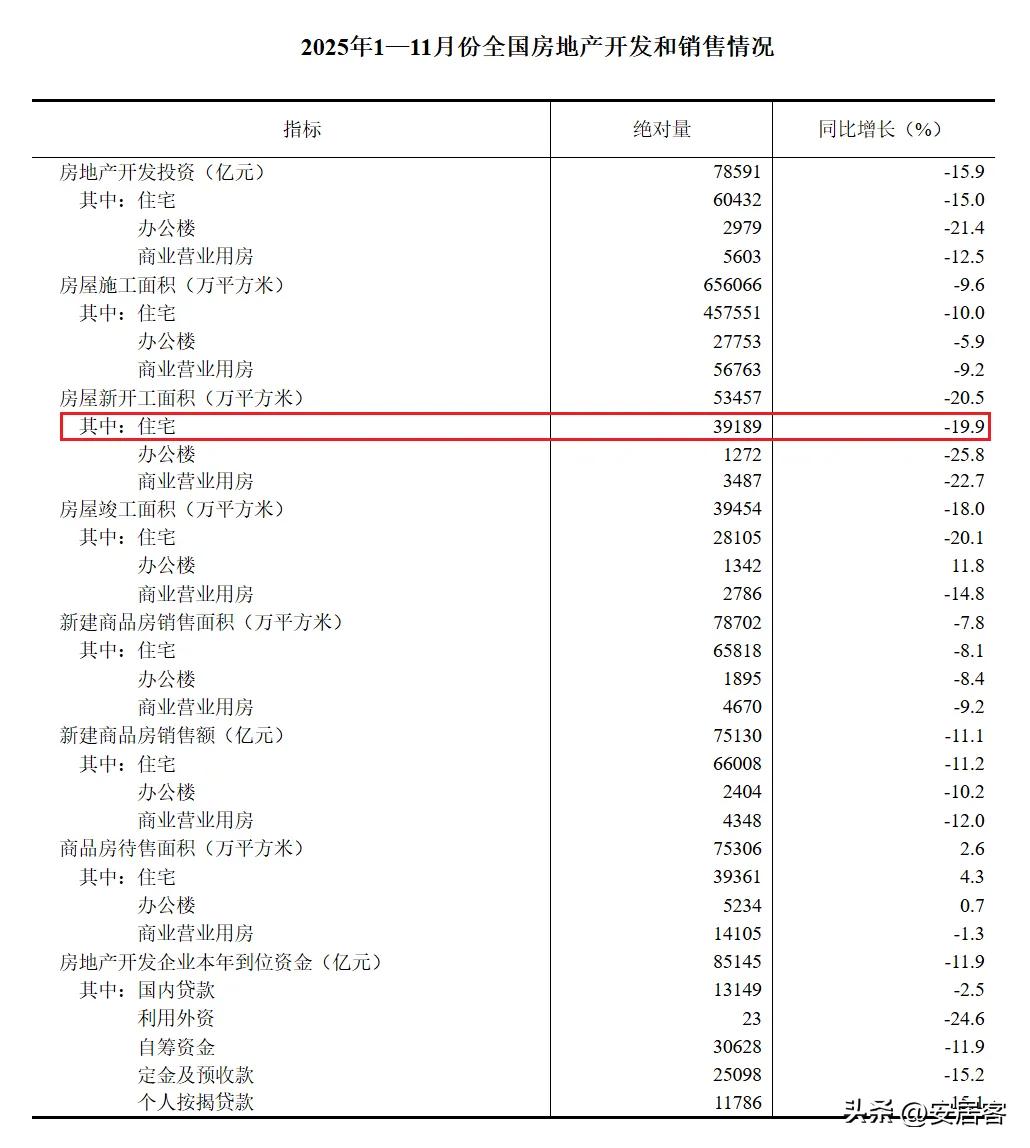

●土地约束:2025年1-11月全国住宅新开工面积同比降19.9%,核心城市新增供应减少,进一步凸显二手房 “即买即住、配套成熟” 的优势。

1、 核心城市优先布局140㎡以上改善盘,搭配 “精装 + 智能家电” 提升溢价,避免与二手刚需直接竞争。

2、三四线城市新房聚焦刚需三居,搭配 “低总价 + 购房补贴” 加速去库存。

1、刚需客群向二手房集中(占二手成交的60%-65%),新房市场改善型需求占比超50%。

●政策导向:中央明确 “好房子” 建设标准,北京、广州、杭州等20余城出台专项导则。中央层面持续强调 “好房子” 建设,地方出台专项技术导则,从层高、采光、绿色建材等维度明确刚性要求。

●需求支撑:从七普数据来看,我国3000万户家庭人均居住面积不足20㎡,4000万户生活设施待完善,改善需求占比达36.1%,“好房子” 精准匹配品质居住需求。

1、房企供给逻辑从 “拼规模” 转向 “拼品质”,绿色建材、智能安防、高得房率等成为新房标配,产品升级竞赛全面展开。

2、“好房子” 将出现 10%-15% 的品质溢价,尤其在一线和新一线城市核心区,成为房价稳定的 “压舱石”。

3、二手房改造市场迎来机遇,老房升级为 “好房子” 的需求增加,带动家装、物业增值服务发展。

2、关注“好房子” 租赁收益,租金年回报率可稳定在2.0%-2.5%的小区重点关注。

●政策导向:2025年12月北京出台新政,放宽非京籍家庭购房条件,支持多子女家庭住房需求,同时进一步优化个人住房信贷政策,调整二套住房公积金贷款最低首付比例,成为核心城市政策松绑的风向标。

●效果验证:三四线城市限购取消后,安居客线%,验证了限制性政策松绑对需求的拉动作用。

●政策基础:中央政策明确 “因城施策调减限制性措施”,地方为稳市场、去库存,具备全面取消限购的政策基础和现实需求。

1、一线㎡改善盘,匹配松绑后释放的需求,三四线城市优先去库存(如推出 “特价房 + 老带新奖励”),谨慎拿地。

2、核心城市外围拿地,要关注“产城融合” 深度推进效果好的区域,配套落地快、人口持续流入多的区域。

1、压抑的刚性和改善型需求集中释放,一线及新一线城市核心区房源需求激增,短期内呈现 “量升价稳” 态势。

2、城市间竞争加剧,人口流入型城市将吸引更多跨区域购房需求,进一步拉开与人口流出型城市的市场差距。

3、市场交易活跃度显著提升,二手房流通效率、新房去化速度同步加快,行业信心得到有效提振。

●底部信号:2025年11月70城二手房跌势放缓,部分城市环比止跌,全国住宅供求比预计落在0.65-0.7 区间,市场筑底态势明显。

●城市分化:一线核心区(北京海淀、上海陆家嘴)2025年房价已稳中有升,2026年预计可保持微涨 ;不少三四线个月,房价或维持低位震荡。

●产品分化:二手刚需房(70-120㎡低总价)供需缺口扩大,价格同比跌幅收窄至1%-2%; 新房改善房、140㎡以上 “好房子” 价格坚挺,220㎡以上大户型、老旧 “老破小” 仍有调整压力。

1、一线核心区土地市场还将保持高热, 低容积率符合四代宅标准的中高端改善盘,市场关注度更高。

1、购房决策从 “看城市” 转向 “看板块、看产品”,核心城市非核心板块、三四线核心区选房难度大大提高。

2、投资逻辑回归 “居住属性”,租金回报率、配套成熟度成为投资决策核心指标,投机性购房进一步退出。

●需求数据:全国改善型需求占比从2025年的36.1% 升至2026年的40%,其中 “卖一买一” 置换需求占改善需求的70%。

●城市分化:一线%),以核心区品质改善为主;新一线%),改善需求稳步上升;三四线%,聚焦户型升级。

●政策支持:置换政策持续发力,“卖旧买新” 退税、二套商转公(利率2.6%)等降低置换成本,推动改善需求释放。

1、户型供给:120-180㎡改善型户型占比将提升至50%以上,90㎡以下刚需户型聚焦 “紧凑设计”(如小三居、双阳台),避免空间浪费。

2、好社区:一线城市改善盘搭配“全龄化配套”包括四点半学堂、社区医院,房企需联合教育、医疗资源提升项目竞争力。

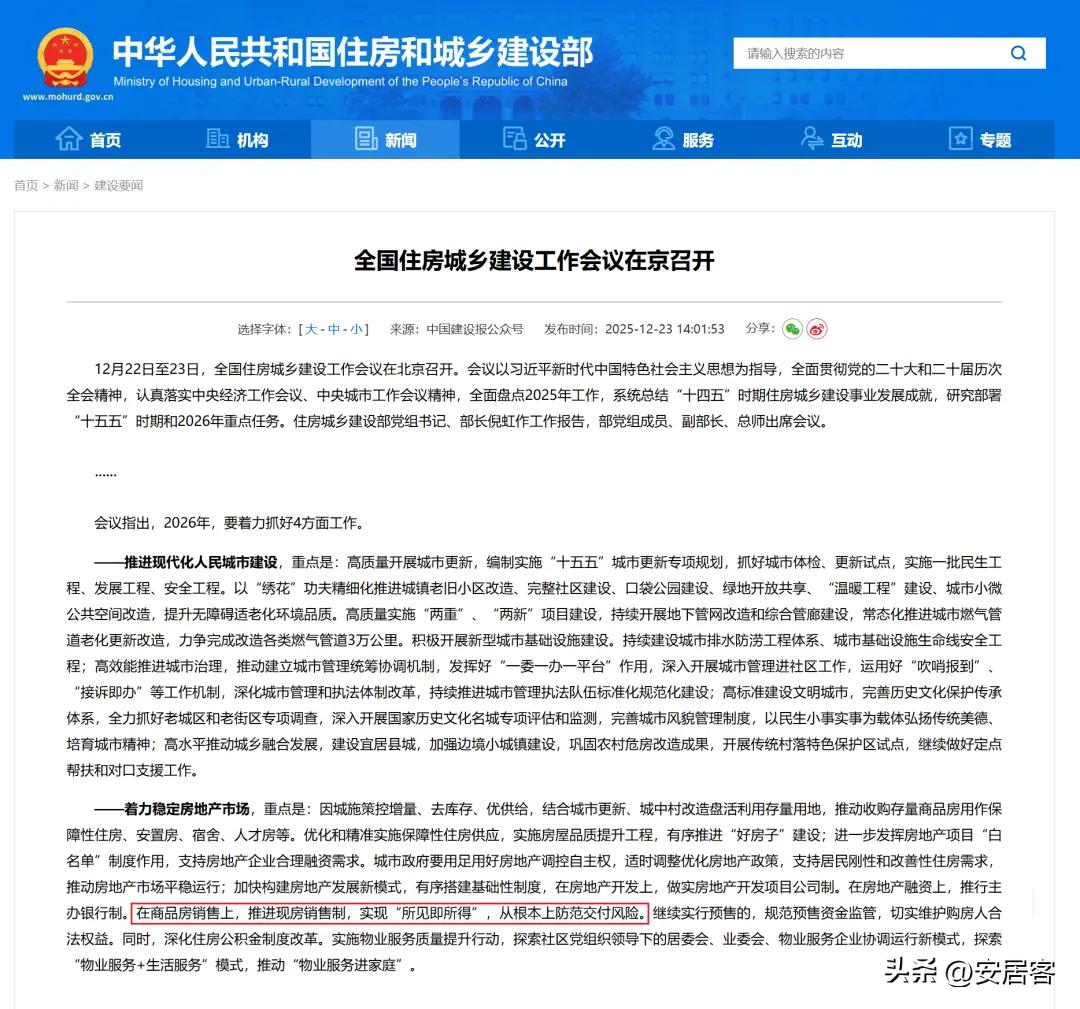

●政策支持:推动现房销售制,全国住房城乡建设工作会议明确 “推进现房销售”,重点城市现房销售占比从2025年的18%预计升至2026年的30%。

●房企转型:预售资金监管从严,部分城市要求“房屋品质达标”方可拨付资金,房企为规避监管风险,选择提高现房供应比例。

●偏好转变:购房者 “烂尾” 担忧缓解,2025年现房销售去化周期开始缩短,现房认可度持续提升。

1、企业差异大:央企 / 国企资金实力强,民营房企资金压力大,需要现金快速回流。

2、民营房企通过 “合作开发”(与央企联合拿地)获取资金,逐步提升现房占比。

3、房价稳定性提升,现房 “所见即所得” 减少价格波动,市场预期更趋理性。

1、选择现房项目,重点核查“竣工备案表”、“房屋质量保证书”,避免表面是现房,但实际是“准现房”项目。

2、若买期房,优先考虑大型央国企开发项目,可要求开发商公示预售资金监管账户。

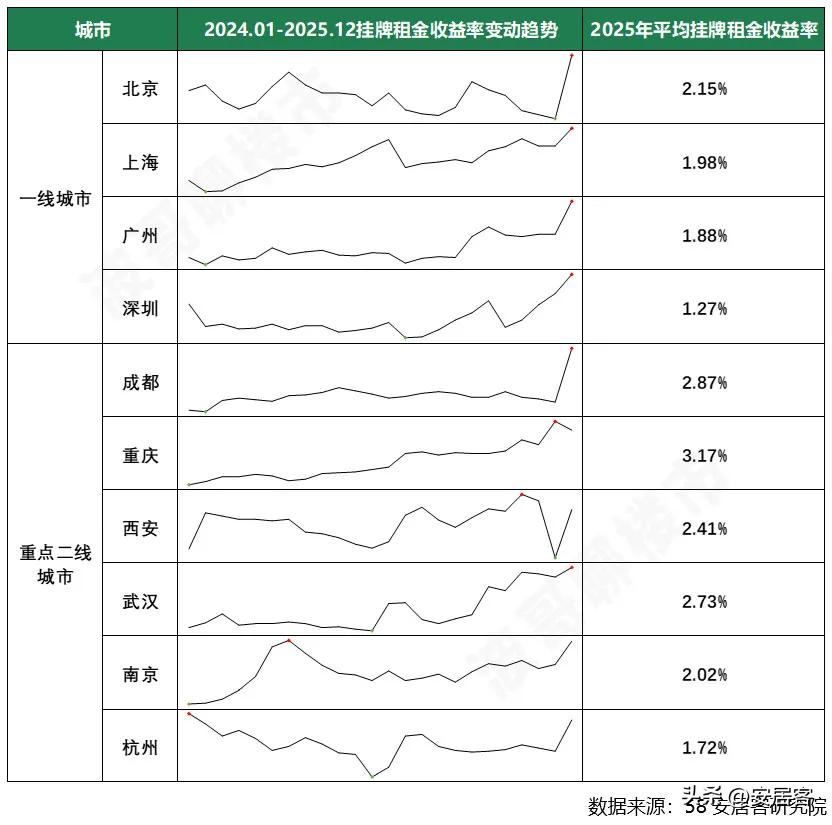

●房价影响:2024年以来二手房价格下行,带动各能级城市挂牌租金收益率被动上行,一线年有望进一步提升。

●租金变化:租赁市场供需结构优化,核心区租金止跌回升(北京海淀、上海徐汇2025年租金微涨),高性价比房源需求旺盛。

保租房分流中低端需求,市场化租赁房源向品质化转型,租金溢价逐步显现,推动回报率提升。

1、租赁投资吸引力增强:核心城市核心板块二手房租赁需求稳定,成为稳健投资选择,吸引险资、公募REITs等长期资金入场,2026年租赁类REITs发行量预计超50亿元。

2、房东策略调整:个人房东更注重房源品质升级,包括加装智能门锁,以获取更高的租金溢价;部分房东选择将房源托管给机构,节省管理成本。

3、租赁服务标准化:机构化企业推出“拎包入住、免费维修、社群活动“等服务,倒逼中小中介提升服务质量,租赁市场从“散乱差”转向“规范化、品质化”。

1、《住房租赁条例》已于2025年9月15日正式实施,有很多关于承租人保障,例如出租房必须符合建筑、消防、燃气等安全标准,禁止将厨房、卫生间等非居住空间出租。遇权益受损,可拨打12345转住房专线投诉,或向住建部门举报。

2、年轻上班族、应届毕业生优先申请保租房,可以各大房产平台,或当地住建局官网、政务APP查询,保租房租期一般≤3年,到期可提前3个月申请续租。

●集中度上升:2025年TOP10房企销售额占比45.7%,2026年预计突破50%—— 头部房企(如保利、中海)优先获取核心城市优质地块(拿地成本比中小房企低10%-15%),融资成本低2-3个百分点。

●区域分层竞争:核心城市土地市场头部虹吸明显,杭州、北京、上海三城2025年涉宅用地出让金占核心24城的35%,中小房企难以竞争;三四线城市去库存需求迫切,中小房企凭借本地化优势,可在旧改、刚需房供应中具备竞争力。

●并购整合持续:2025年房企并购加速,出险房企的优质资产被头部房企收购。

1、头部房企通过规模化、标准化降低成本,例如通过集中采购降低建材成本 10%-15%,行业整体利润率有望进一步提升。

2、三四线城市去库存需求迫切,中小房企凭借本地化优势,包括人脉、渠道、成本控制,在旧改、刚需房供应中具备竞争力。

购房者更安心,烂尾风险大幅下降,现房销售比例提升带来“所见即所得”,质量纠纷减少,售后维保更有保障。

●市场趋势:2026 年全国将持续推进老旧小区、城中村、危旧房改造 “三大工程”,货币化安置比例将进一步提升。

●区域价值重估:城中村改造,通过 “原拆原建” 增加 120-140㎡改善户型供应,将带动周边配套,包括学校、商业、交通升级,区域价值重估。

●产业链发展:城市更新带动家装(如墙面翻新、门窗更换)、建材(如电梯、防水材料)、物业(如老旧小区物业升级)等产业发展,2026 年市场规模预计超 1.5 万亿元。

1、老旧改造片区,例如北京石景山、上海普陀或成为市场新热点,2026 年成交占比预计会明显提升。

2、二手房市场出现 “价值分化”,改造后的老旧小区因配套完善、户型优化,价格比未改造小区高5%-12%。

●技术落地加速:58平台 “智能小安” 2025年已赋能30万经纪人,2026年AI技术渗透率预计超40%,借鉴多行业成熟技术实现房地产场景落地。

1、电商平台智能推荐算法,房地产AI可基于用户画像(预算、户型偏好、通勤需求)实现 “需求 - 房源” 精准匹配,匹配效率提升。

2、借鉴制造业数字孪生技术,AI生成房源3D实景模型、虚拟装修方案,购房者线上看房转化率提升。

3、借鉴客服行业智能应答系统,AI智能微聊可解答80%的常规咨询,经纪人专注高价值服务。

1、经纪人角色转型:从 “信息中介”(传递房源信息)转向 “顾问+服务”(如需求定制、交易风险把控、售后保障),高价值服务占比不断提升。

2、经纪人效率提升:通过主动学习各类AI工具,减少基础工作时间,将精力投入高价值服务, 建立个人品牌,提升客户信任度。

1、利用AI工具筛选房源,如58智能小安助手,精准匹配需求后再线下看房,节省时间。

2. 交易环节重点咨询经纪人高价值问题(如税费计算、产权核查),常规问题(如户型面积)可通过AI解答。

房地产正在从“规模时代” 走向 “品质时代”,从 “增量时代” 走向 “存量时代”。

唯有顺应趋势、精准布局,才能在2026年的市场中站稳脚跟、实现高质量发展!

如有需求请您联系我们!

地址:海南省海口市58号

电话:18888889999

手机:海南省海口市58号

Copyright © 2012-2018 某某网站 版权所有 非商用版本 ICP备案编:琼ICP备88889999号